详情

2025年第29周畜产物市场行情阐发

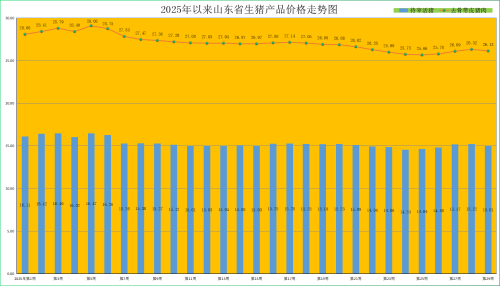

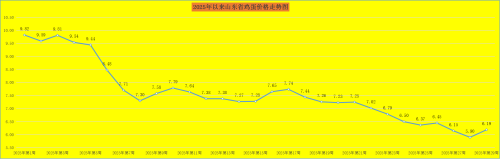

第29周(7月14日-7月20日),生猪价钱弱势回落,猪肉价钱承压走低。据全省26个畜禽出产定点监测县监测,第29周全省肥猪出栏均价为15。01元/公斤,同比降低22。71%,环比降低1。38%。猪肉价钱回落走低,本周猪肉均价为26。13元/公斤,同比降低18。88%,环比回落0。72%。仔猪价钱持续12周弱势走低。本周,我省仔猪发卖均价为35。44元/公斤,同比降低22。40%,环比回落0。51%。供强需弱是仔猪价钱持续承压的次要要素。当前能繁母猪存栏量不变,重生仔猪数量持续添加,据监测,6月份我省规模猪场重生仔猪数量环比增加5。40%,持续5个月增加。养殖户对后期行情走势预期偏弱,担忧后市供应持续增加,补栏积极性下降导致价钱持续回落。但跟着仔猪价钱持续走低,养殖成本回落,无望带动仔猪补栏积极性,后市仔猪价钱或触底企稳。本周肥猪出栏均价走低,生猪养殖效益小幅走低。本周我省猪粮比价为6。03!1,同比降低24。25%,环比降低0。99%。据监测,第29周自繁自养头均利润约80元/头,外购仔猪盈利约为10元/头。运营较好的规模企业还正在降本增效,目前规模养殖企业最新完全成本已降至12元/公斤摆布,企业盈利维持较好程度。7月中旬,供应有恢复,淡季屠宰量也正在自动收缩,本周猪价承压回落。同时,肥标差值季候性收缩,北方多地倒挂,部门二育吃亏或加快出栏,再补栏成本偏高,短期很难再分流、并构成无效支持。二育也就正在6月中旬集中补栏一波,栏舍操纵率添加,这些一般将正在8月相对集中出栏。需求8月下旬或有增量,目前至8月初,预期猪价持续承压风险添加。消费端,进入7月后,全国气温遍及升高,猪肉消费进入淡季,市场需求全体偏弱。据监测,本周我省17家猪肉市场买卖量同比添加0。73%,环比回落1。22%;白条肉平均出厂价钱环比降低0。48%。后市,当前行业库存压力仍未完全,高温气候下大猪出栏积极性或提拔,需求面对弱苏醒,三季度高温消费,猪价后续仍有回落可能,估计生猪价钱稳中有降。按照生猪发展周期,2024年下半年能繁母猪存栏量增加的产能将正在三季度持续兑现。鉴于现阶段出栏均沉仍处汗青同期高位,且近期气候炎热或加快前期压栏大猪出栏,生猪全体供应充脚对价钱构成,估计猪价或呈季候性走弱趋向。持久看,跟着生猪产能调控收紧,三季度生猪出栏体沉调减,生猪二次育肥受限,三季度生猪供应或集中上量,生猪价钱或进一步承压下行。到9月中下旬,气温降低,猪肉消费恢复,国庆、中秋假期备货需求阶段性提振市场,对生猪价钱构成支持,或将鞭策生猪价钱阶段性上涨。国庆节之后,跟着节日效应撤退,需求惯性回落,但相较于三季度,猪价仍有居平易近刚性消费及腌腊支持。考虑到2026年春节正在2月中旬,春节备货需求延后,本年四时度的需求支持力度无限,猪价仍有回落空间。业内需关心猪价下跌后的二次育肥节拍、肥标价差、出栏体沉等要素,合理把握出栏节拍。需出格留意华北高温高湿气候,疫病风险添加。 第29周,鸡蛋价钱触底反弹,回升至“6”元区间。本周,我省鸡蛋周发卖均价为6。19元/公斤,同比降低37。91%,环比升高4。92%。就全省监测的26个价钱县来看,本周我省最高价正在平度市和青州市,为6。70元/公斤;最低价呈现正在郓城县,为5。60元/公斤。当前我省蛋鸡养殖的完全成本约为7。0元/公斤摆布,蛋价仍正在分析成本线之下,养殖处于吃亏,财产压力犹正在。蛋雏鸡价钱小幅回落。第29周为3。19元/只,同比降低5。06%,环比回落0。62%。蛋鸡补栏逐渐进入淡季,以及上逛鸡苗产能逐渐恢复,鸡苗欠缺环境逐渐缓解,种蛋操纵率快速下滑。供需趋紧,形成蛋价回暖。供给端,一方面受高温高湿气候影响,蛋鸡采食量较着降低,产蛋率呈现下滑(5%-8%);另一方面,蛋鸡阶段性产能去化到位,目前淘鸡平均日龄曾经缩至500天摆布,部门进度较快的企业曾经有400多天的老鸡裁减。老鸡裁减量处于汗青同期偏高,淘鸡价钱跟从下跌,鸡蛋供应压力有所缓解,阶段性供应送来改善。需求端,跟着7月中下旬梅旱季竣事后,下逛逢低补库的需求有所添加,市场预期好转,鸡蛋价钱逐渐震动建底,送来阶段性上行拐点。据监测本周我省17个监测县的鸡蛋市场买卖量同比升高2。24%,环比回升0。08%。如威海市文登区和泰安市宁阳县反映,近期高温的气候导致蛋鸡产蛋率遍及骤降,鸡蛋短期供应量削减,同时冷库运营商及食物厂积极备货,鞭策蛋价上涨。后市,虽然蛋鸡存栏绝对值仍偏高,但阶段性的裁减增加、气温非常导致的产蛋率问题,以及季候性上涨时间临近等多要素影响,蛋价无望送来季候性好转。正在8-9月旺季窗口送来暖和上涨,届时环节验证正在于产能去化环境。

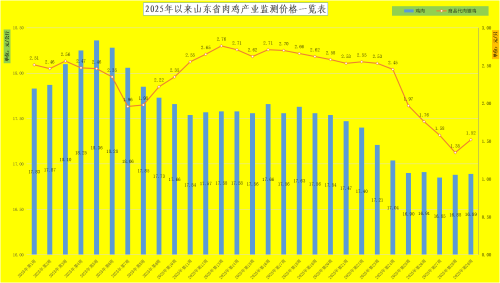

第29周,鸡蛋价钱触底反弹,回升至“6”元区间。本周,我省鸡蛋周发卖均价为6。19元/公斤,同比降低37。91%,环比升高4。92%。就全省监测的26个价钱县来看,本周我省最高价正在平度市和青州市,为6。70元/公斤;最低价呈现正在郓城县,为5。60元/公斤。当前我省蛋鸡养殖的完全成本约为7。0元/公斤摆布,蛋价仍正在分析成本线之下,养殖处于吃亏,财产压力犹正在。蛋雏鸡价钱小幅回落。第29周为3。19元/只,同比降低5。06%,环比回落0。62%。蛋鸡补栏逐渐进入淡季,以及上逛鸡苗产能逐渐恢复,鸡苗欠缺环境逐渐缓解,种蛋操纵率快速下滑。供需趋紧,形成蛋价回暖。供给端,一方面受高温高湿气候影响,蛋鸡采食量较着降低,产蛋率呈现下滑(5%-8%);另一方面,蛋鸡阶段性产能去化到位,目前淘鸡平均日龄曾经缩至500天摆布,部门进度较快的企业曾经有400多天的老鸡裁减。老鸡裁减量处于汗青同期偏高,淘鸡价钱跟从下跌,鸡蛋供应压力有所缓解,阶段性供应送来改善。需求端,跟着7月中下旬梅旱季竣事后,下逛逢低补库的需求有所添加,市场预期好转,鸡蛋价钱逐渐震动建底,送来阶段性上行拐点。据监测本周我省17个监测县的鸡蛋市场买卖量同比升高2。24%,环比回升0。08%。如威海市文登区和泰安市宁阳县反映,近期高温的气候导致蛋鸡产蛋率遍及骤降,鸡蛋短期供应量削减,同时冷库运营商及食物厂积极备货,鞭策蛋价上涨。后市,虽然蛋鸡存栏绝对值仍偏高,但阶段性的裁减增加、气温非常导致的产蛋率问题,以及季候性上涨时间临近等多要素影响,蛋价无望送来季候性好转。正在8-9月旺季窗口送来暖和上涨,届时环节验证正在于产能去化环境。 第29周,鸡肉价钱小幅回升。本周,鸡肉市场发卖均价为16。89元/公斤,同比降低8。85%,环比升高0。06%。据监测,环比回升0。22%。鸡肉价钱震动回升,未改变当前供强需弱的场合排场。7月现实终端需求支持虽然无限,但这段库存下降较着,屠宰企业乘势正在价钱低点,加强补货,肉雏鸡价钱触底反弹。本周,我省肉雏鸡均价为1。52元/羽,同比降低46。67%,环比回升12。59%。此中临沂市兰山区达到本周最高价,为3。15元/羽;最低区域价钱正在莘县,为0。60元/羽(为817雏鸡价钱)。跟着肉雏鸡价钱持续走低,种鸡场有挺价情感。进入7月中旬,根据养殖周期推算,此时补栏可使毛鸡出栏避开三伏天,降低养殖难度。由此,养殖端补栏情感逐步回升,企业排苗打算加快,这种补栏节拍的调整成为鞭策鸡苗价钱反弹的主要要素。同时,进入7月后,市场情感逐步回暖。7月中旬,部门产物经销商起头试探性抄底补货,带动行情逐渐企稳回升;屠宰企业连续加价收鸡操做,对毛鸡市场发生显著提振感化,缓解了对鸡苗市场的冲击压力。叠加饲料价钱下滑,短期肉雏鸡价钱震动小幅走高。如滕州市、青州市和莱芜区等监测县反映,近期养殖端补栏需求较大,鸡苗价钱上涨。后市,短期看,鸡肉消费仍面对必然压力。团餐采购量的缩减使市场上鸡肉产物发卖面对压力,产物端价钱承压下滑,进而带动毛鸡价钱走低。按照以往经验,7月份团膳渠道的缩量态势根基能够预见,这将对产物端构成感化,因而7月份白羽肉鸡价钱走势仍不容乐不雅。8-9月需求利好有必然支持,8月有开学备货,9月有中秋国庆备货,将来8-9月仍是能够值得等候。持久看,跟着我国推出一系列扩内需促消费政策逐渐落地,居平易近需求端无望逐渐回暖。跟着健康消费普及和年轻一代对低脂高卵白食物的偏好,鸡肉消费无望成为肉类消费中的主要增加点。我国人均鸡肉消费程度目前仍低于美国等发财国度,将来市场潜力庞大。鸡肉卵白质含量高且脂肪含量低,每100克鸡肉卵白质含量为20克,脂肪含量仅为3克,远低于猪肉和牛肉,这种健康属性使鸡肉正在将来消费市场中具有较大合作劣势。同时,白羽肉鸡消费场景也正在不竭拓展,保守中式餐饮和西式快餐对鸡肉需求持续增加,预制菜和调度品等新兴消费形式也为白羽肉鸡行业带来新机缘。近年来,预制菜市场规模不竭扩大,鸡肉做为预制菜次要原料之一,市场需求同步上升。白鸡消费渠道西餐饮及团膳占比60%以上,无望受益于餐饮消费苏醒,带动禽类产物消费提拔和高端产物占比提高,提振鸡肉需求,行情向好。将来,白羽肉鸡行业无望正在窘境中实现冲破,送来愈加稳健的成长。

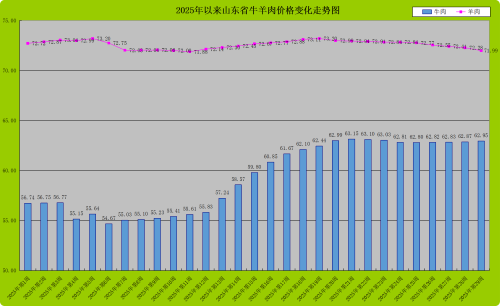

第29周,鸡肉价钱小幅回升。本周,鸡肉市场发卖均价为16。89元/公斤,同比降低8。85%,环比升高0。06%。据监测,环比回升0。22%。鸡肉价钱震动回升,未改变当前供强需弱的场合排场。7月现实终端需求支持虽然无限,但这段库存下降较着,屠宰企业乘势正在价钱低点,加强补货,肉雏鸡价钱触底反弹。本周,我省肉雏鸡均价为1。52元/羽,同比降低46。67%,环比回升12。59%。此中临沂市兰山区达到本周最高价,为3。15元/羽;最低区域价钱正在莘县,为0。60元/羽(为817雏鸡价钱)。跟着肉雏鸡价钱持续走低,种鸡场有挺价情感。进入7月中旬,根据养殖周期推算,此时补栏可使毛鸡出栏避开三伏天,降低养殖难度。由此,养殖端补栏情感逐步回升,企业排苗打算加快,这种补栏节拍的调整成为鞭策鸡苗价钱反弹的主要要素。同时,进入7月后,市场情感逐步回暖。7月中旬,部门产物经销商起头试探性抄底补货,带动行情逐渐企稳回升;屠宰企业连续加价收鸡操做,对毛鸡市场发生显著提振感化,缓解了对鸡苗市场的冲击压力。叠加饲料价钱下滑,短期肉雏鸡价钱震动小幅走高。如滕州市、青州市和莱芜区等监测县反映,近期养殖端补栏需求较大,鸡苗价钱上涨。后市,短期看,鸡肉消费仍面对必然压力。团餐采购量的缩减使市场上鸡肉产物发卖面对压力,产物端价钱承压下滑,进而带动毛鸡价钱走低。按照以往经验,7月份团膳渠道的缩量态势根基能够预见,这将对产物端构成感化,因而7月份白羽肉鸡价钱走势仍不容乐不雅。8-9月需求利好有必然支持,8月有开学备货,9月有中秋国庆备货,将来8-9月仍是能够值得等候。持久看,跟着我国推出一系列扩内需促消费政策逐渐落地,居平易近需求端无望逐渐回暖。跟着健康消费普及和年轻一代对低脂高卵白食物的偏好,鸡肉消费无望成为肉类消费中的主要增加点。我国人均鸡肉消费程度目前仍低于美国等发财国度,将来市场潜力庞大。鸡肉卵白质含量高且脂肪含量低,每100克鸡肉卵白质含量为20克,脂肪含量仅为3克,远低于猪肉和牛肉,这种健康属性使鸡肉正在将来消费市场中具有较大合作劣势。同时,白羽肉鸡消费场景也正在不竭拓展,保守中式餐饮和西式快餐对鸡肉需求持续增加,预制菜和调度品等新兴消费形式也为白羽肉鸡行业带来新机缘。近年来,预制菜市场规模不竭扩大,鸡肉做为预制菜次要原料之一,市场需求同步上升。白鸡消费渠道西餐饮及团膳占比60%以上,无望受益于餐饮消费苏醒,带动禽类产物消费提拔和高端产物占比提高,提振鸡肉需求,行情向好。将来,白羽肉鸡行业无望正在窘境中实现冲破,送来愈加稳健的成长。 第29周,牛羊肉消费呈现涨跌震动。据监测,本周我省牛肉市场买卖量同比升高10。05%,环比回升2。18%;羊肉市场买卖量同比升高12。02%,环比回落0。40%。消费变化导致牛肉价钱小幅回升,羊肉价钱持续弱势下行。本周,我省牛肉均价为62。95元/公斤,同比升高7。35%,环比回升0。13%。牛肉价钱震动回升,次要是受市场阶段性调理。受产能去化、海外牛肉价钱回暖,以及国内进口牛肉调整政策加码影响,2025年牛肉进口估计量减价增,牛肉财产来自低价进口牛肉的压力边际趋弱,后市牛肉价钱呈现持续上行走势。羊肉价钱再次低于客岁同期,财产成长压力添加。本周,羊肉均价71。99元/公斤,同比降低0。18%,环比降低0。40%。当前羊肉价钱震动,次要是供求关系阶段性市场供需调整,受高温消费、羊肉进口集中到港和猪肉、禽肉价钱低位,羊肉价钱承压。从活牛活羊市场来看,活牛价钱小幅反弹。第29周,全省活牛出栏均价26。49元/公斤,同比升高10。38%,环比回升0。04%;此中最低价为25。00元/公斤,最高价为27。60元/公斤。按肉牛养殖22-25元/公斤的盈亏均衡区间来测算——所监测的26个县的活牛均价全数跨越25元/公斤——肉牛养殖仍处于盈利区间。目前活牛价钱涨跌震动是市场的阶段性调理,既有肉牛产能缩减的有益要素,又有奶牛裁减添加——牛奶价钱持续低迷,很多奶牛养殖场户借肉牛价钱上涨之际加大裁减力度——形成活牛价钱承压的晦气要素。二者分析感化,估计近期活牛价钱仍承压或小幅震动。活羊价钱弱势走低,对冲玉米价钱跌幅,养殖效益弱势回升。第29周,全省活羊平均出栏价钱为26。90元/公斤,同比升高0。22%,环比降低0。11%。活羊价钱回落幅度小于玉米价钱跌幅的0。40%,肉羊养殖效益小幅走高。据监测,本周我省羊粮比价为10。80!1,环比升高0。29%,此中绵羊自繁自育每只盈利约20元,集中育肥每只盈利约10元;山羊自繁自育每只盈利约40元,集中育肥每只盈利约25元。后市来看,跟着餐饮行业苏醒,进入烧烤消费旺季将添加牛羊肉需求,或拉动价钱上涨;加之受牛羊产能持续去化、国际牛肉价钱不竭走高的影响,牛羊肉价钱无望持续小幅回升。久远来看,牛羊肉消费市场空间庞大,仍然大有前途,叠加国度消费刺激政策有序出台,牛羊肉消费或顺周期加快发力,牛羊肉价钱无望向好成长。从近期系列的政策看,政策发力标的目的曾经明白,节拍和力度也会国表里市场供求变化而变化。后市,牛羊肉消费需要沉点关心三类人群消费需求:银发群体、下沉市场年轻人和中产阶层,为牛羊肉消费寻找新的增加极,由过去消费升级转向全面平衡发力,进而鞭策全体行业扩容盈利。

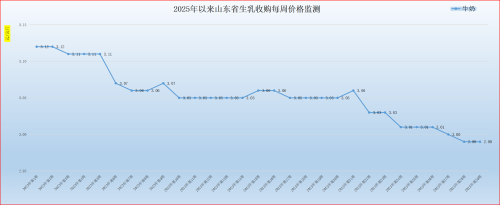

第29周,牛羊肉消费呈现涨跌震动。据监测,本周我省牛肉市场买卖量同比升高10。05%,环比回升2。18%;羊肉市场买卖量同比升高12。02%,环比回落0。40%。消费变化导致牛肉价钱小幅回升,羊肉价钱持续弱势下行。本周,我省牛肉均价为62。95元/公斤,同比升高7。35%,环比回升0。13%。牛肉价钱震动回升,次要是受市场阶段性调理。受产能去化、海外牛肉价钱回暖,以及国内进口牛肉调整政策加码影响,2025年牛肉进口估计量减价增,牛肉财产来自低价进口牛肉的压力边际趋弱,后市牛肉价钱呈现持续上行走势。羊肉价钱再次低于客岁同期,财产成长压力添加。本周,羊肉均价71。99元/公斤,同比降低0。18%,环比降低0。40%。当前羊肉价钱震动,次要是供求关系阶段性市场供需调整,受高温消费、羊肉进口集中到港和猪肉、禽肉价钱低位,羊肉价钱承压。从活牛活羊市场来看,活牛价钱小幅反弹。第29周,全省活牛出栏均价26。49元/公斤,同比升高10。38%,环比回升0。04%;此中最低价为25。00元/公斤,最高价为27。60元/公斤。按肉牛养殖22-25元/公斤的盈亏均衡区间来测算——所监测的26个县的活牛均价全数跨越25元/公斤——肉牛养殖仍处于盈利区间。目前活牛价钱涨跌震动是市场的阶段性调理,既有肉牛产能缩减的有益要素,又有奶牛裁减添加——牛奶价钱持续低迷,很多奶牛养殖场户借肉牛价钱上涨之际加大裁减力度——形成活牛价钱承压的晦气要素。二者分析感化,估计近期活牛价钱仍承压或小幅震动。活羊价钱弱势走低,对冲玉米价钱跌幅,养殖效益弱势回升。第29周,全省活羊平均出栏价钱为26。90元/公斤,同比升高0。22%,环比降低0。11%。活羊价钱回落幅度小于玉米价钱跌幅的0。40%,肉羊养殖效益小幅走高。据监测,本周我省羊粮比价为10。80!1,环比升高0。29%,此中绵羊自繁自育每只盈利约20元,集中育肥每只盈利约10元;山羊自繁自育每只盈利约40元,集中育肥每只盈利约25元。后市来看,跟着餐饮行业苏醒,进入烧烤消费旺季将添加牛羊肉需求,或拉动价钱上涨;加之受牛羊产能持续去化、国际牛肉价钱不竭走高的影响,牛羊肉价钱无望持续小幅回升。久远来看,牛羊肉消费市场空间庞大,仍然大有前途,叠加国度消费刺激政策有序出台,牛羊肉消费或顺周期加快发力,牛羊肉价钱无望向好成长。从近期系列的政策看,政策发力标的目的曾经明白,节拍和力度也会国表里市场供求变化而变化。后市,牛羊肉消费需要沉点关心三类人群消费需求:银发群体、下沉市场年轻人和中产阶层,为牛羊肉消费寻找新的增加极,由过去消费升级转向全面平衡发力,进而鞭策全体行业扩容盈利。 第29周(7月14日-7月20日),生乳价钱低位企稳。本周我省生乳均价为2。99元/公斤,同比降低6。85%,环比持平,连结年内新低,同时也是2016年以来价钱新低,比周期高点回落32。20%。正在我省监测的26个县中,剔除3个无效数据,有9个县的价钱大于或等于全省平均价钱,有14个县的生乳价钱低于全省平均价钱。此中最高价钱正在蓬莱区,为4。60元/公斤;最低价钱呈现正在招远市,为2。50元/公斤,最高价取最低价差值为2。10元/公斤,差价取上周比拟有所放大,低于全省平均价的县市数量仍然过半,奶牛养殖根基面下行压力有所加大。蓬莱区为代表的牧场采纳自产自销的一体化运营模式,生乳价钱连结较高价位,牧场效益较好。奶价企稳,奶牛养殖吃亏额度取上周持平。本周奶粮比价为1。20!1,同比降低9。09%,环比持平。目前奶牛养殖成本维持正在3。20-3。40元/公斤,行业吃亏仍然严沉,奶牛养殖业是畜牧业中独一的一个大面积吃亏的行业,进一步倒逼产能调减。一是淘牛价钱上涨。因为供给收缩,牛肉价钱自2025岁首年月触底反弹,奶牛养殖场裁减牛价钱同步上涨,牛价上涨将加快奶牛养殖厂裁减低产母牛。二是牧场资金压力加大。奶牛养殖属于资金稠密型财产,养殖场对外部资金依赖度较高。近2年的持续吃亏已使奶牛养殖场遍及资金严重,秋季青贮采购季资金压力加大,估计将使缺乏资金来历的奶牛养殖场加快退出。奶价震动走低,次要是消费端仍未获得无效启动,奶业仍呈现供强需弱的款式。出产端,虽然奶牛存栏数量有所削减,据监测6月份我省奶坐所有养殖场户奶牛存栏量同比削减5。38%,环比削减0。65%;此中成母牛存栏同比削减2。17%,环比削减0。57%。可是受奶牛出产程度不竭提拔影响,牛奶产量持续添加,据监测我省奶坐6月份生乳产量同比添加6。7%,环比添加2。59%;1-6月份生乳产量同比添加4。52%。原奶供多需少,一季度全国奶业日均喷粉量正在9000吨摆布,二季渡过剩形势仍正在持续,6月份我省日均喷粉量为83吨,环比添加17。28%。消费端,当前乳成品消费持续疲软。本年一季度灭菌乳和酸奶消费量同比下降8。8%,较上年扩大1。3%。消费端低迷传导至加工端乳成品产量同比下降2。4%,降幅较 2024年扩大。估计2025年原奶供大于求场合排场仍然严峻,行业去产能压力持续。总体来看,奶业碰到的供需不均衡、消费下滑和奶价下行情况还需一段时间调整恢复,但奶业持久向好成长的趋向没有改变,财产积极要素正正在堆集。如从消费看,国内乳成品消费行为将逐渐回稳:液态奶消费趋向仍显疲弱,奶粉产量随出生生齿数量变化有所企稳,其他干乳成品产量呈迟缓上升趋向。按照国度统计局数据显示,2025年1-5月乳成品产量同比-2。1%,3、4、5单月产量均为同比正增。久远看,当前奶业消费低迷不是简单的供大于求,而是奶成品消费能力、科学饮奶学问不脚导致的阶段性、布局性的产大于销。我国乳成品将来消费需求暖和增加的根基面没有改变,乳成品消费布局也正正在优化。正在大健康财产快速成长布景下,优良卵白食物消费需求兴旺,奶酪等市场正正在高速增加,零食奶酪品类趋于丰硕,佐餐奶酪渗入率持续提拔。同时,跟着公共对于养分的升级需求凸显,低温乳成品更新颖养分的概念被接管,把握奶业消费新趋向,如下沉市场中年轻人正在消费大布景下逃求性价比,中产阶层回归消费,以及银发经济兴起,让消费合作也更为多元,奶业成长空间更大。后市,跟着上逛产能加快去化,以及叠加季候性要素,原奶价钱无望正在本年下半年触底,竣事奶价持续下行趋向。进入三季度,跟着气温进一步升高,热应激将使牛奶产量下降,叠加中秋、国庆消费旺季备货,新灭菌乳国度尺度的实施,生鲜乳需求将有所添加,届时奶价或将低位回升。估计本年三季度奶业形势无望触底,下半年特别是第四时度春节备货期间,跟着近两年去产能结果逐步,奶价无望小幅回升,但底子性好转仍需要按照2025年上半年奶牛减栏数量,以及全国居平易近消费恢复环境来判断。同时值得留意的是,因为本轮原奶价钱下行至汗青低位,中小牧场深度吃亏,估计牛群布局中后备牛占比力日常平凡较着偏低。将来跟着下逛乳成品需求回稳,考虑奶牛养殖周期较长,届时可能会晤对产能断档,则原奶价钱无望送来一轮较以往持续时间更长的上行周期。因而,积极应对当前奶业成长的积极要素,牧场端需要持续调整养殖规模、优化养殖布局,乳企需要加大研发力度、开辟合适市场需求的产物。相关行业从管部分要立脚现实,认实落实奶业各项纾困政策,提高政策精准度,沉视分析施策,统筹抓好推进奶业经济成长政策办法的落实,如加力推进“学生奶饮用打算”,推进乳成品深加工的相关财产政策等。

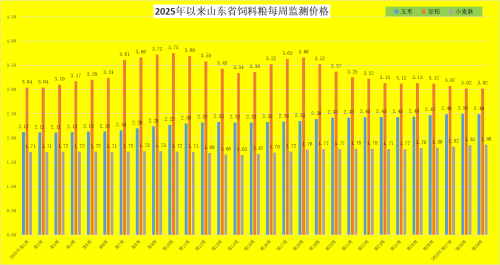

第29周(7月14日-7月20日),生乳价钱低位企稳。本周我省生乳均价为2。99元/公斤,同比降低6。85%,环比持平,连结年内新低,同时也是2016年以来价钱新低,比周期高点回落32。20%。正在我省监测的26个县中,剔除3个无效数据,有9个县的价钱大于或等于全省平均价钱,有14个县的生乳价钱低于全省平均价钱。此中最高价钱正在蓬莱区,为4。60元/公斤;最低价钱呈现正在招远市,为2。50元/公斤,最高价取最低价差值为2。10元/公斤,差价取上周比拟有所放大,低于全省平均价的县市数量仍然过半,奶牛养殖根基面下行压力有所加大。蓬莱区为代表的牧场采纳自产自销的一体化运营模式,生乳价钱连结较高价位,牧场效益较好。奶价企稳,奶牛养殖吃亏额度取上周持平。本周奶粮比价为1。20!1,同比降低9。09%,环比持平。目前奶牛养殖成本维持正在3。20-3。40元/公斤,行业吃亏仍然严沉,奶牛养殖业是畜牧业中独一的一个大面积吃亏的行业,进一步倒逼产能调减。一是淘牛价钱上涨。因为供给收缩,牛肉价钱自2025岁首年月触底反弹,奶牛养殖场裁减牛价钱同步上涨,牛价上涨将加快奶牛养殖厂裁减低产母牛。二是牧场资金压力加大。奶牛养殖属于资金稠密型财产,养殖场对外部资金依赖度较高。近2年的持续吃亏已使奶牛养殖场遍及资金严重,秋季青贮采购季资金压力加大,估计将使缺乏资金来历的奶牛养殖场加快退出。奶价震动走低,次要是消费端仍未获得无效启动,奶业仍呈现供强需弱的款式。出产端,虽然奶牛存栏数量有所削减,据监测6月份我省奶坐所有养殖场户奶牛存栏量同比削减5。38%,环比削减0。65%;此中成母牛存栏同比削减2。17%,环比削减0。57%。可是受奶牛出产程度不竭提拔影响,牛奶产量持续添加,据监测我省奶坐6月份生乳产量同比添加6。7%,环比添加2。59%;1-6月份生乳产量同比添加4。52%。原奶供多需少,一季度全国奶业日均喷粉量正在9000吨摆布,二季渡过剩形势仍正在持续,6月份我省日均喷粉量为83吨,环比添加17。28%。消费端,当前乳成品消费持续疲软。本年一季度灭菌乳和酸奶消费量同比下降8。8%,较上年扩大1。3%。消费端低迷传导至加工端乳成品产量同比下降2。4%,降幅较 2024年扩大。估计2025年原奶供大于求场合排场仍然严峻,行业去产能压力持续。总体来看,奶业碰到的供需不均衡、消费下滑和奶价下行情况还需一段时间调整恢复,但奶业持久向好成长的趋向没有改变,财产积极要素正正在堆集。如从消费看,国内乳成品消费行为将逐渐回稳:液态奶消费趋向仍显疲弱,奶粉产量随出生生齿数量变化有所企稳,其他干乳成品产量呈迟缓上升趋向。按照国度统计局数据显示,2025年1-5月乳成品产量同比-2。1%,3、4、5单月产量均为同比正增。久远看,当前奶业消费低迷不是简单的供大于求,而是奶成品消费能力、科学饮奶学问不脚导致的阶段性、布局性的产大于销。我国乳成品将来消费需求暖和增加的根基面没有改变,乳成品消费布局也正正在优化。正在大健康财产快速成长布景下,优良卵白食物消费需求兴旺,奶酪等市场正正在高速增加,零食奶酪品类趋于丰硕,佐餐奶酪渗入率持续提拔。同时,跟着公共对于养分的升级需求凸显,低温乳成品更新颖养分的概念被接管,把握奶业消费新趋向,如下沉市场中年轻人正在消费大布景下逃求性价比,中产阶层回归消费,以及银发经济兴起,让消费合作也更为多元,奶业成长空间更大。后市,跟着上逛产能加快去化,以及叠加季候性要素,原奶价钱无望正在本年下半年触底,竣事奶价持续下行趋向。进入三季度,跟着气温进一步升高,热应激将使牛奶产量下降,叠加中秋、国庆消费旺季备货,新灭菌乳国度尺度的实施,生鲜乳需求将有所添加,届时奶价或将低位回升。估计本年三季度奶业形势无望触底,下半年特别是第四时度春节备货期间,跟着近两年去产能结果逐步,奶价无望小幅回升,但底子性好转仍需要按照2025年上半年奶牛减栏数量,以及全国居平易近消费恢复环境来判断。同时值得留意的是,因为本轮原奶价钱下行至汗青低位,中小牧场深度吃亏,估计牛群布局中后备牛占比力日常平凡较着偏低。将来跟着下逛乳成品需求回稳,考虑奶牛养殖周期较长,届时可能会晤对产能断档,则原奶价钱无望送来一轮较以往持续时间更长的上行周期。因而,积极应对当前奶业成长的积极要素,牧场端需要持续调整养殖规模、优化养殖布局,乳企需要加大研发力度、开辟合适市场需求的产物。相关行业从管部分要立脚现实,认实落实奶业各项纾困政策,提高政策精准度,沉视分析施策,统筹抓好推进奶业经济成长政策办法的落实,如加力推进“学生奶饮用打算”,推进乳成品深加工的相关财产政策等。 第29周,饲料粮价钱震动,玉米高位回落,豆粕触底企稳。本周,我省玉米均价为2。49元/公斤,同比升高2。05%,环比回落0。40%;豆粕价钱触底企稳,为3。02元/公斤,同比降低8。21%,环比持平;小麦麸价钱小幅回升,为1。86元/公斤,同比升高3。33%,环比升高0。54%。第29周,生猪、肉鸡、蛋鸡共同料价钱企稳。本周育肥猪共同饲料价钱为3。28元/公斤,同比降低1。50%,环比持平;肉鸡共同料价钱为3。61元/公斤,同比降低2。43%,环比持平;蛋鸡共同料价钱为2。87元/公斤,同比降低1。37%,环比持平。

第29周,饲料粮价钱震动,玉米高位回落,豆粕触底企稳。本周,我省玉米均价为2。49元/公斤,同比升高2。05%,环比回落0。40%;豆粕价钱触底企稳,为3。02元/公斤,同比降低8。21%,环比持平;小麦麸价钱小幅回升,为1。86元/公斤,同比升高3。33%,环比升高0。54%。第29周,生猪、肉鸡、蛋鸡共同料价钱企稳。本周育肥猪共同饲料价钱为3。28元/公斤,同比降低1。50%,环比持平;肉鸡共同料价钱为3。61元/公斤,同比降低2。43%,环比持平;蛋鸡共同料价钱为2。87元/公斤,同比降低1。37%,环比持平。 一、不得操纵本坐风险、泄露国度奥秘,不得国度社会合体的和的权益,不得操纵本坐制做、复制和下列消息:[查看细致](二)、正在本栏目内发布例如供求消息、代办署理招商、会展、求职聘请等含有告白宣传性质、不合适网坐栏目标消息内容;四、本网坐有权删除或锁定违反以上条目的会员账号以及该账号发布的所有消息。对情节恶劣的,本网将向相关机构举报及逃查其法令义务!

一、不得操纵本坐风险、泄露国度奥秘,不得国度社会合体的和的权益,不得操纵本坐制做、复制和下列消息:[查看细致](二)、正在本栏目内发布例如供求消息、代办署理招商、会展、求职聘请等含有告白宣传性质、不合适网坐栏目标消息内容;四、本网坐有权删除或锁定违反以上条目的会员账号以及该账号发布的所有消息。对情节恶劣的,本网将向相关机构举报及逃查其法令义务!

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁赢多多官网机械制造有限公司所有